Ottime notizie: il Ministero del Turismo ha dato operatività al decreto-legge 152 del 6 novembre 2021 inserito nel Piano nazionale di ripresa e resilienza (PNRR). Pubblicando il decreto interministeriale, ha reso note le modalità applicative della fruizione del bonus per il settore turistico che ha l’obiettivo la digitalizzazione delle agenzie e dei tour operator.

Ma di cosa si tratta? Nello specifico il bonus si traduce in un credito d’imposta che copre fino al 50% dei costi sostenuti per le attività di marketing e sviluppo digitale, fino a un totale di 25mila euro.

Come accedere; Quali sono le attività incluse; Chi può farne richiesta – A queste e altre domande daremo risposta in questo articolo “guida”.

A chi è rivolto e quali sono gli investimenti agevolati?

Il bonus può essere richiesto da agenzie di viaggi e dai tour operator iscritti al registro delle imprese con codice ATECO 79.1, 79.11, 79.12.

Il bonus è riconosciuto sotto forma di credito d’imposta, ovvero un’agevolazione fiscale, o meglio un credito vero e proprio che il contribuente può maturare nei confronti dello stato, in questo caso per coprire fino al 50% delle spese che un tour operator o un’agenzia hanno sostenuto per svolgere delle attività volte di digitalizzare e modernizzare la propria impresa. Queste attività devono essere svolte dentro il limite temporale a partire da 7 novembre 2021 (quando è entrato in vigore il decreto) fino al 31 dicembre 2024 con un importo massimo cumulato di 25mila euro.

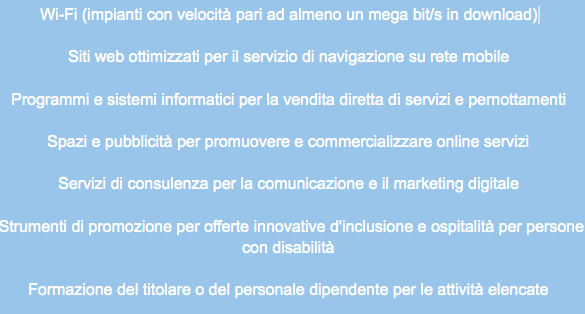

Le attività devono riguardare come dicevamo prima investimenti di sviluppo di transizione digitale e, per intenderci meglio, riportiamo la lista pubblicata su PMI.it:

Secondo l’art. 4 del decreto gli investimenti o le attività di sviluppo digitale devono seguire alcuni requisiti:

- devono essere realizzati presso una sede operativa in Italia attiva alla presentazione della domanda;

- devono recare nella scheda progetto una descrizione compiuta e dettagliata degli interventi oggetto di agevolazione, e il progetto dovrà essere obbligatoriamente corredato da relazione tecnica;

- devono essere avviati entro un anno dalla data di pubblicazione sul sito del Ministero del turismo dell’elenco dei soggetti beneficiari ammessi agli incentivi;

- devono essere conclusi entro il termine di dodici mesi dall’inizio dell’intervento. Tale termine è prorogabile, su richiesta, di massimo sei mesi. Resta fermo che gli interventi devono essere conclusi non oltre la data del 31 dicembre 2024.

Inoltre, gli incentivi non possono essere richiesti in contemporanea con altre sovvenzioni e agevolazioni.

Come si accede al bonus?

Il Ministero ha fatto presente che dai 60 giorni a partire dall’emanazione del presente decreto, verranno comunicate le modalità di accesso a una piattaforma online ad hoc per presentare la domanda. Dal lancio della piattaforma, le imprese potranno presentare la domanda entro 30 giorni. Dal termine di presentazione delle domande, il Ministero renderà noto l’elenco dei beneficiari.

Gli incentivi verranno assegnati su base cronologica della presentazione delle domande, sempre nei limiti delle risorse stanziate.

Cosa bisognerà indicare? Sempre secondo le parole del decreto che qui riportiamo:

- dati anagrafici del soggetto richiedente;

- la tipologia degli investimenti previsti;

- il costo complessivo degli interventi e l’ammontare totale delle spese ammissibili, nonché il dettaglio delle singole voci di spesa ai sensi dell’elenco di cui all’articolo 5 del presente decreto;

- la data di inizio e la data di conclusione degli interventi previsti;

- di essere consapevole delle responsabilità penali cui può andare incontro in caso di dichiarazioni mendaci o di esibizione di atti falsi o contenenti dati non rispondenti a verità, ai sensi dell’articolo 76 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445. 3. L’impresa interessata deve altresì, contestualmente alla domanda di cui al comma 1, allegare, a pena di inammissibilità, tutta la documentazione amministrativa e tecnica che verrà specificata nell’Avviso di cui al comma 1 del presente articolo.

Come far figurare il credito d’imposta?

Ci si chiederà giustamente, una volta svolta l’attività, come recuperare il credito. Il bonus può essere usato in compensazione, dall’anno successivo al termine dell’attività, con modello F24. Si può anche optare per una cessione del credito a banche, enti finanziari e altri soggetti.

Il credito non concorre alla formazione del reddito ai fini delle imposte e dell’IRAP.

Per qualsiasi informazione dettagliata consigliamo di scaricare il decreto direttamente dal portale del Ministero del Turismo.

Tutto questo linguaggio burocratico per dirti che si tratta di un’enorme opportunità da cogliere al volo! È da anni che pensi di ottimizzare il tuo sito web perché lo trovi obsoleto? Hai da sempre desiderato affidarti a bravi esperti di marketing ma non hai mai avuto la possibilità? Vuoi formare il tuo personale per dare slancio alla tua strategia in-house?

Beh, sicuramente è arrivato il momento di agire, e noi di XeniaPro siamo felici di aiutarti con una consulenza personalizzata!